Новости недвижимости

Декабрь. Самое время подводить итоги уходящего года. Как чувствовал себя рынок загородной недвижимости в 2022-ом? Анализ прошедшего времени подскажет, что ждет нас в 2023 году. Первые на финише Какой из форматов продвигался в 2022 году успешнее, а кто оказался аутсайдером? Мнения специалистов расходятся. Павел Матюхин, генеральный директор компании iResidence, считает, что самый ликвидный продукт на […

Банк России намерен реализовать экспериментальный проект «зеленой» ипотеки в текущем году. Об этом рассказал Сергей Швецов, занимающий должность первого заместителя председателя ЦБ РФ. По словам С. Шевцова, эксперимент с трактовкой таких понятий как «зеленый» дом и «зеленая» ипотека станет новым и весьма интересным для столицы. Эко-тренд существует во всем мире, и Россия стремится быть в […

До конца 2023 года власти намерены ликвидировать все проблемные стройки в Подмосковье, чтобы дольщики могли реализовать свои законные права. Это поручение Андрея Воробьева, занимающего пост губернатора области. Как сообщают в Фонде защиты прав дольщиков, разработаны механизмы борьбы с долгостроями. Ожидается, что к концу 2023 года в области устранят проблемные стройки, граждане получат ключи от своих […

На Дальнем Востоке запущена программа льготного ипотечного кредитования под 2% годовых. С момента ее старта поданы свыше 3000 заявок. Такую информацию предоставили представители Сбербанка. В Сбербанке отмечают повышенный спрос на «дальневосточную ипотеку». Это более 3000 заявок на сумму, превышающую 200 млрд рублей. Ипотека под 2% годовых более востребована, чем программа

Теплый сезон 2022 показал, что арендные дачи в Подмосковье пользуются спросом. Вместе с тем в годовом выражении отмечен значительный спад. Так, сезонный спрос сократился на 18%. По словам экспертов, спрос на дачи в Подмосковье, которые берут в аренду, незначительно превышает усредненное значение в 12%. Вместе с тем они отмечают, что реальная ситуация отличается от расчетной. […

На вторичном рынке загородной недвижимости Подмосковья экспонируются более 38,5 тысяч лотов. Качество предложения улучшилось, если сравнивать с прошлым годом. Как отмечают эксперты, за год доля неликвидного жилья на вторичном рынке сократилась с 80% до 70%, однако показатель по-прежнему очень высокий. Совокупный объем экспонирования оценивают в 38 572 лота.

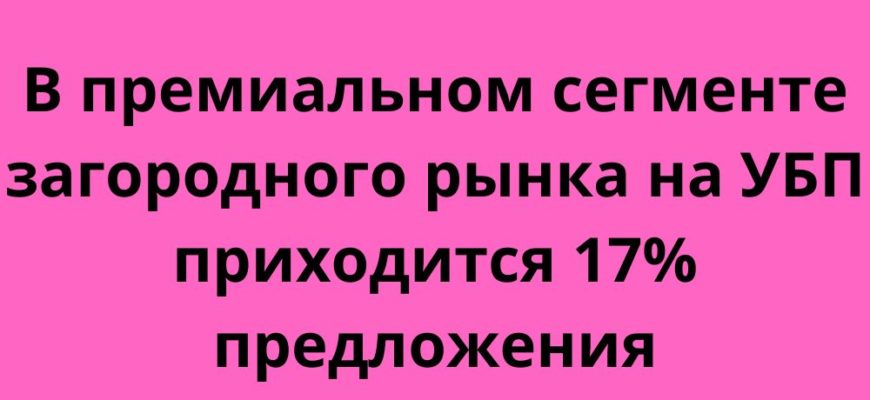

Аналитики компании Penny Lane Realty провели исследование премиального сегмента рынка загородной недвижимости и пришли к выводу, что на участки без подряда приходится около 17% предложения. Согласно данным Penny Lane Realty, основу предложения на рынке загородного жилья составляют отдельно стоящие дома. На них приходится 65% в общем объеме экспонирования. Доля УБП — 17%, таунхаусов — 15% […

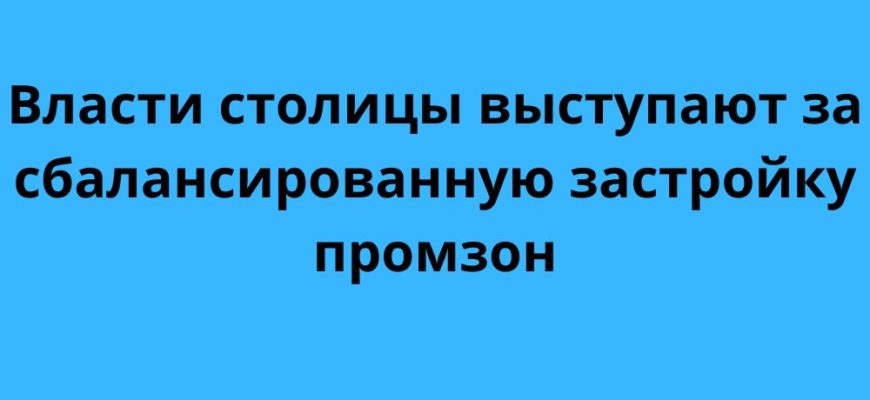

В Москве и области ведется активная застройка бывших промышленных зон. Как отмечают в Москомстройинвесте, предполагается, что разрешения будут выдавать на строительство жилой и нежилой недвижимости в равных долях. Как отмечает Анастасия Пятова, занимающая пост председателя Москомстройинвеста, важно создать гармоничную среду на месте бывших промышленных территорий.

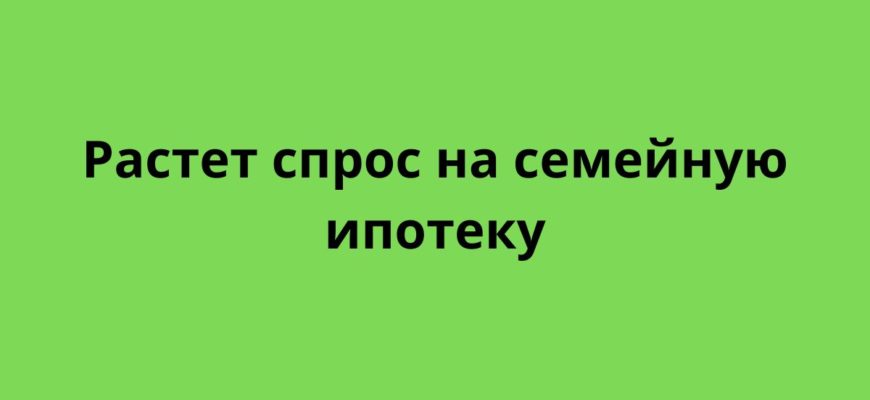

Семейная ипотека становится более востребованной. К такому выводу пришли аналитики агентства «Бон Тон». Рост спроса на нее связывают с расширением набора льгот и лояльными условиями в отношении процентной ставки. Как отмечают представители АН «Бон Тон», с начала 2021 года число сделок по программе семейной ипотеки выросло на 7%. Участвовать в программе могут семьи, в которых […

На протяжении последних семи месяцев в столице наблюдается стабильно высокий спрос на жилье в новостройках. Такие выводы делают аналитики Росстата, опираясь на статистику по числу заключенных договоров ДУ. Как отмечают эксперты, в первом квартале 2022 года число сделок с жильем в новостройках столицы достигло 25000. Для сравнения, годом ранее, в том же периоде, заключили на […

В данном разделе портала «Дом подберем» представлены актуальные и интересные материалы, посвященные рынку загородной недвижимости от ведущих СМИ. Новости, статьи, аналитические и обзорные материалы, интервью со специалистами и экспертами рынка загородной недвижимости и другая тематическая информация.